'신용등급'이 곧 '돈'과 직결되는 시대다. 신용등급이 낮으면 대출시 이자 부담이 커지고, 이에 따라 연체 등으로 인해 다시 신용등급이 낮아지는 '저(低)신용의 악순환'에 빠지기 쉽다. 그렇다면 신용등급은 어떤 과정을 통해서 매겨지며, 개인에게 어떤 영향을 미칠까. 국내 2대 개인신용평가사인 KCB(코리아크레딧뷰로)의 실측자료에 기반해 '신용등급에 대한 7가지 오해'를 풀어봤다.

◆오해②:제2금융권에서 대출을 받으면 신용등급이 대폭 하락한다=다소 과장된 측면이 있다. KCB에 따르면 저축은행·신협·캐피탈 등 제2금융권(대부업체 제외)에서 대출을 받은 사람 10명 가운데 7명은 대출로 인한 신용등급 변동이 없는 것으로 나타났다. 대부업체 대출을 받거나 연체할 경우 대부업 대출 정보를 수집하는 일부 평가사에서 신용등급이 하락할 수 있다.

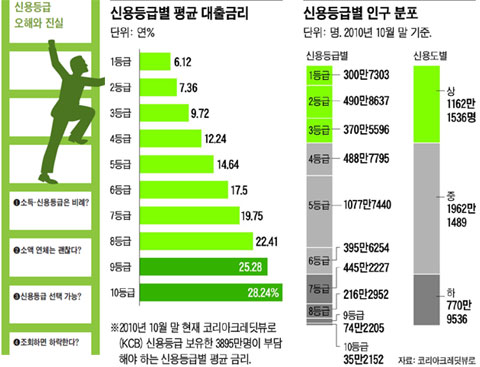

◆오해③:소액 연체는 괜찮다=소액 연체도 위험하다. 국세, 지방세, 관세 등을 내지 않을 경우 ▲체납 발생일로부터 1년이 경과하고 체납액이 500만원 이상 또는 ▲1년에 3회 이상 체납하고 체납액이 500만원 이상이면 세금 체납자로 등록된다. 통신비도 일정액 이상 3개월 이상 연체하면 신용등급이 깎일 수 있다. 연체가 여러 건일 경우 액수가 큰 것보다는 연체 기간이 오래된 것 순서대로 갚아나가는 것이 신용등급 회복에 도움이 된다.

◆오해④:신용등급은 자주 바뀐다=통상 1년의 기간 동안 전 국민 가운데 절반은 신용등급이 바뀌지 않는다. 또 약 3분의 1은 1개 등급(1단계)만 바뀐다. 신용등급은 급속히 하락하고 서서히 회복되는 특징을 갖고 있다. 특히 연체 기록은 최장 5년간 신용평가회사 데이터베이스(DB)에 남아 신용등급 평가에 활용된다.

◆오해⑤:자신에게 유리한 신용등급을 선택할 수 있다=국내 3대 신용평가사는 정보 수집 대상 금융회사, 수집한 정보의 가치판단, 점수화 방식 등에서 차이가 난다. 이에 따라 똑같은 사람이라도 평가사에 따라 신용등급이 2~3등급 다르게 나올 수 있다. 하지만 그 차이는 크지 않다. 특히 정부의 소액대출 프로그램인 미소(美少)금융 정도를 제외하면 대부분의 금융회사가 대출 심사시 개인에게 불리한(낮은) 신용등급을 활용한다.

◆오해⑥:신용등급을 높이려면 신용카드를 잘라버려라=아니다. 현금만 사용할 경우 신용평가사에서 그 사람에 대해 알 수 있는 금융거래 정보 자체가 없기 때문에 신용을 판단하기 힘들어 '등급산출 불가'로 처리하기도 한다. 오랫동안 카드 대금을 연체 없이 갚아온 사람은 그 이력이 신용등급에 긍정적으로 작용한다. 따라서 가장 오래된 카드 1장 정도는 계속 보유하는 편이 좋다.

◆오해⑦:자주 조회하면 신용등급이 떨어진다=단순조회 목적의 신용등급 조회는 신용등급이 떨어지지 않는다. 단 대부업체에서 대출 목적으로 신용등급을 빈번하게 조회하면 이 조회 기록이 반영돼 신용등급이 하락할 개연성이 있다. 금융감독원은 개인이 연간 3회 이내로 대출 목적의 신용조회를 할 경우 금융회사가 이를 근거로 대출을 거부하거나 가산금리를 부과하지 못하도록 하고 있다. KCB(allcredit.co.kr), NICE신용평가정보(mycredit.co.kr, creditbank.co.kr) 사이트에서는 1년에 1차례 무료로 신용등급 조회를 할 수 있고, 새희망네트워크(www.hopenet.or.kr) 홈페이지 등에서는 연중 무료로 조회할 수 있다.